世界を席巻した家電やPCメーカーも、今は世界シェア1桁台に

日本の家電やPC系のメーカーが、世界に進出し、

世界中の製品売場を日本製品が席巻した時代がありました。

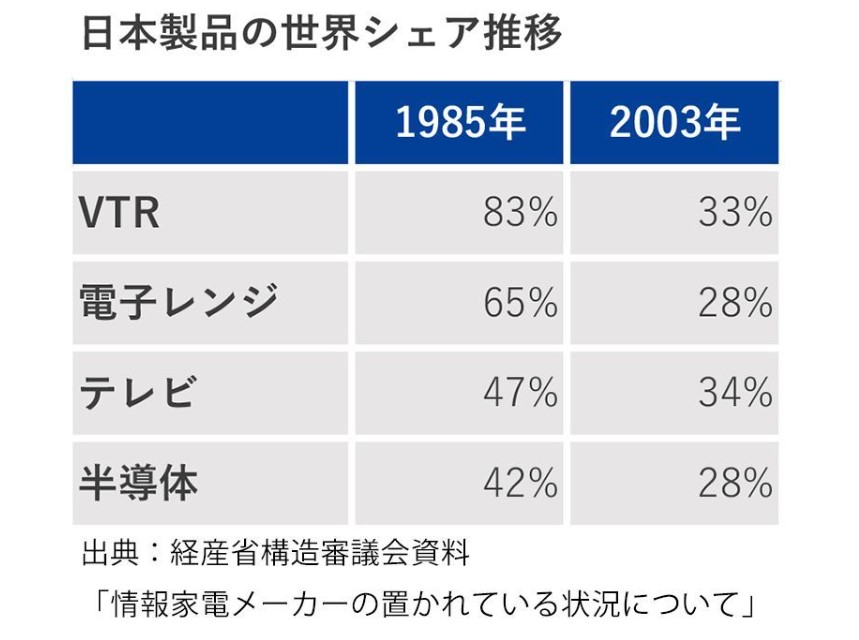

しかし、1985年と2003年の日本の白物家電の世界シェアの推移から見ても分かるように、

1990年代から世界シェアは少しずつ落ちていき、

2017年段階ではいずれも一桁代にまで落ち込んでいます。

かつてはトップクラスにあった東芝、パナ、富士通などについても、

現在は勢いがあるとは言いにくい状況だでしょう。

企業において、売上やシェアが少しずつ落ちていく局面では、

経営側が、なんらかの打開策を打たなければならないと考えるのは

ごく当然のことと言えます。

売上やシェアが落ちていく状況を打開するためには、

現状の延長線におけるカイゼン策ではなく、

より大胆な対応をしなければならないと考えます。

しかし、かつての成功体験が通じなくなる局面では、

経営側は、現場と乖離をした判断を行いがちとなり、

あるいは、強力なトップダウンを組織として求めるような状況が生まれます。

現場は、現場の状況に即した着実な改善を志向しますが、

経営側はそれでは足りないと考えてしまいます。

そのため「大胆な」と銘打って、リストラも含めた経営改革を行いますが、

一時的には、収支バランスがとれ、経営改革成功となっても、

結局は、その後の弱さの遠因を作ってしいます。

新しい価値創出も、以前よりもさらにできなくなってしまい、

ジリジリと企業そのものが弱くなってしまう結果となることが多いと感じます。

(余談だが、こうした経営改革による企業弱体化を招いた張本人は、

逃げ切るか、あるいは名誉職として厚顔無恥さを示すケースが多いことが

極めて残念な点だといえます)

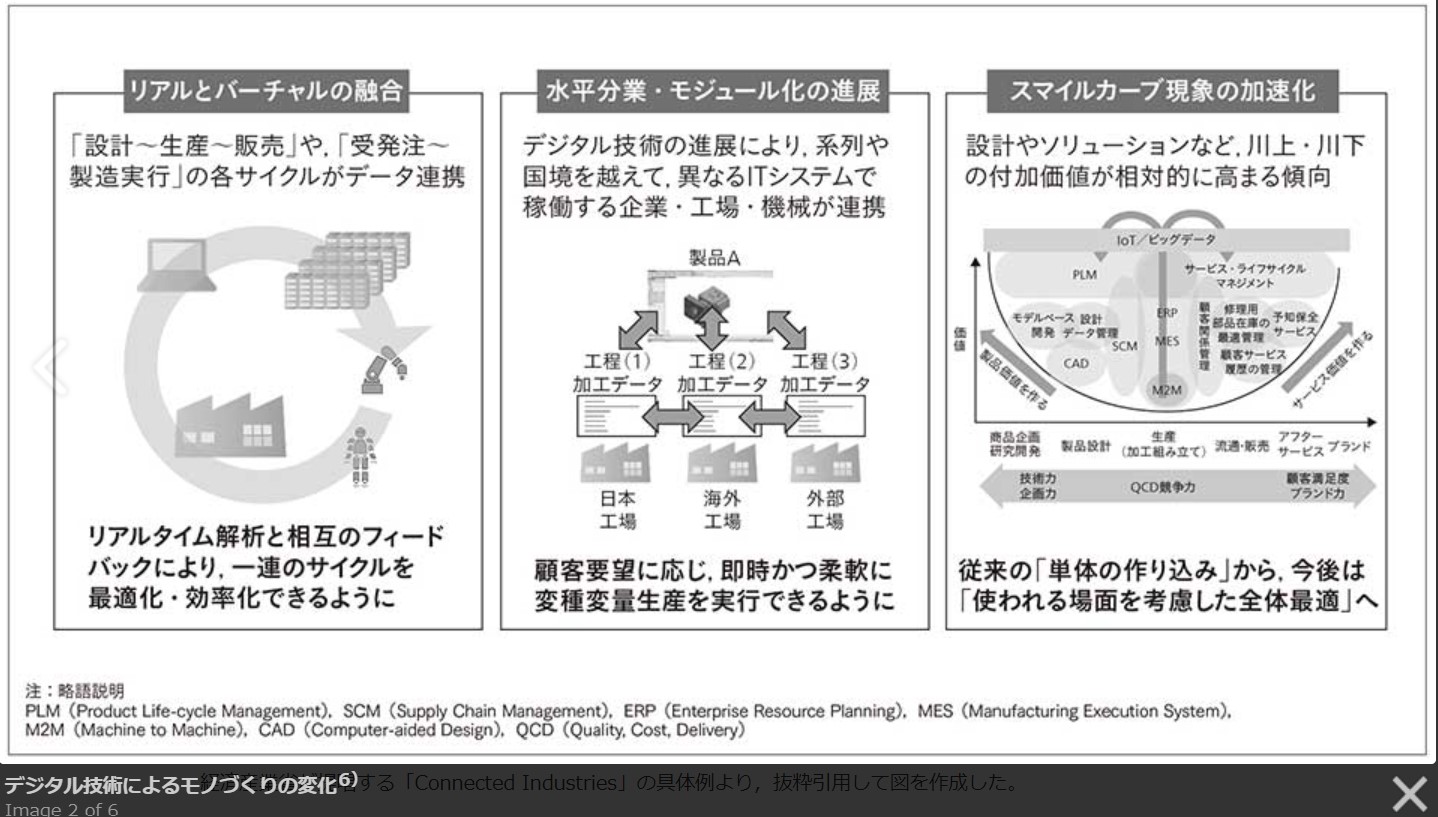

一方で、日立などはスマイルカーブの戦略を採用し、

設計部分と、オペレーションやアフターサービス部分の付加価値の

高い川上・川下の領域での事業展開を行い、今も存在感を発揮しています。

たとえば、日立では鉄道の海外輸出の事業モデルが成功を収めています。

かつての考え方では、鉄道車両という製品を販売する生産部分だけを担い、

他国と比べてその製品の品質が高く、安価なことで競争優位性を確保していたでしょう。

しかし、日立のケースでは、

鉄道の運行やその後の保守点検などの部分も含めて、

全体での付加価値の重要性を認識して、事業展開を行っているのです。

https://www.hitachi-hri.com/journal/__icsFiles/afieldfile/2022/11/17/Vol17-2-3.pdf

ケミカル産業でも1990年代頃の家電業界と近い状況が起こりつつある

今回述べたいことは、家電系の業界で世界シェアが少しずつ落ちていった状況が、

化学産業でも起こりつつあるのではないか、ということとなります。

日本が、今も世界第三位の経済大国であることの要因として、

ケミカル系の業界が、世界的に競争優位性を保っていることが挙げられます。

個々の化学製品の市場規模は小さいものの、

世界シェア60%以上の材料が70種類あり、

日本企業でしか作れないクオリティの製品も多くあります。

https://www.meti.go.jp/shingikai/sankoshin/seizo_sangyo/pdf/010_04_00.pdf

長期的な研究開発と、顧客企業からの厳しい要望をクリアするなかで

技術力を高められたことが日本のケミカル産業の強みともいえるのです。

しかし、このところ研究開発の部分で、短期的な成果が求められるようになっています。

株主からの圧力や、経営陣の在職年数といった背景とともに、

新しい技術は外からM&Aで買ってくれば良のではないか

といった安易な考え方をするケースが増えてきているように感じらます。

たとえば、オープン・イノベーションの推進が

経営計画のなかで重要施策として対外的にも発表されているケースが

このところ増えてきています。

オープン・イノベーションそのものは否定するべきものではありませんが、

オープン・イノベーションの推進が、結果的に

長期的な研究開発を否定する理由となってしまったケースがあるため、

個人的には「要注意」のフラグと認識しています。

また、研究所の統合、縮小、部署異動などの施策が

展開され、現場との意識の乖離も生じている印象があるます。

これらは家電系が辿った道に近いものがあるように感じます。

株式市場の視点としても、大手化学メーカーは、

これまで比較的安定した配当があり、長期投資の対象としては魅力がありました。

しかし、もし、研究所の縮小などに伴うリストラ的な施策が

展開される企業があれば、長期的には厳しい可能性があることを

頭の片隅に入れておくべきかと思います。

補足

長期的な研究開発の重要性とそれを実現する方法について下記で記載しています。